La fin des cycles économiques? Cela change tout!

Les cycles ont disparu, relève le patron de la stratégie d'investissement à la Banque de Luxembourg. Et cela signifie qu'on ne peut plus investir en suivant les critères classiques, ni pour les actions, ni pour l'or notamment. C'est ce qu'il a expliqué devant un parterre de professionnels. Le journal du Médecin s'y est invité.

L'élaboration d'une stratégie d'investissement ne se conçoit pas sans une petite analyse de la situation économique. D'autant que le constat est aujourd'hui un peu surprenant! Chief investment officer (CIO) de Banque de Luxembourg Investments, c'est-à-dire patron de la stratégie de placements, Guy Wagner souligne que l'on est, aux États-Unis, passé d'une crainte de récession à l'espoir d'un atterrissage en douceur... et finalement à une économie résiliente, qui n'a donc pas faibli et semble même redémarrer. Pour l'ensemble de l'année 2024, cette croissance fut de 2,8%, soit un chiffre quasiment identique à celui de 2023, à savoir 2,9%. Alors, les cycles économiques, ces hauts et bas qui se suivent sur les graphiques historiques, auraient-ils disparu? Cela y ressemble...

La décélération de l'inflation, observée l'an dernier, est-elle terminée? Pas mal d'économistes le pensent, pour plusieurs raisons.

L'inflation sera plus élevée à l'avenir

Cette apparente rupture avec l'histoire économique, telle qu'on l'enseigne depuis des générations, s'explique largement par l'action des autorités, gouvernements comme banques centrales: elles soutiennent ou freinent la conjoncture de manière plus active que naguère. Il ne faudrait pas en conclure que ces cycles économiques appartiennent définitivement au passé. Par ailleurs, on ne saurait baser une stratégique sur les déclarations de l'administration américaine, particulièrement chahutées depuis l'avènement de Donald Trump.

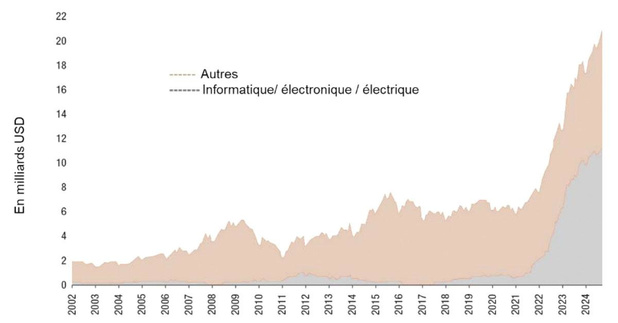

Il reste que le constat est fort important, dans la mesure où "on n'achète plus les classes d'actifs suivant les critères classiques", explique Guy Wagner. Autrement dit, il faut tenir compte d'éléments autres que sont par exemple la persistance de l'inflation et les déficits des États. La première a ainsi encore un peu augmenté en janvier, tant aux États-Unis qu'en Europe. La décélération observée l'an dernier est-elle terminée? Pas mal d'économistes le pensent, pour plusieurs raisons. En Europe, c'est la progression des salaires qui alimente l'inflation, du fait de la pénurie de main-d'oeuvre. Soit dit en passant, ce phénomène prévaut aussi outre-Atlantique, mais les entreprises y ont fait face de manière plus active, en boostant la productivité. Aux États-Unis, les droits de douane imposés aux produits importés vont soutenir l'inflation en direct, mais aussi indirectement, en protégeant la production locale, plus chère. Cette relocalisation de l'industrie, pour moins dépendre de l'étranger, de la Chine en particulier, est assez spectaculairement entamée, comme illustré sur le graphique 1. "Une inflation structurellement plus élevée est très probable, malgré la poursuite de la numérisation (de l'économie)", prévient Guy Wagner.

Pléthore attendue d'obligations souveraines

Quant aux déficits budgétaires, ils se sont creusés partout lors de la crise du covid et ne se sont guère résorbés depuis, gonflant la dette publique à des niveaux historiquement très élevés. Exception notable: l'Allemagne. Mais c'est probablement temporaire, le pays ayant un urgent besoin de gros investissements publics. C'est un des gros enjeux du nouveau gouvernement. En France, la dette publique a dépassé 110% du PIB et elle flirte avec 100% aux États-Unis.

Or, cette observation macroéconomique a des conséquences qui touchent très concrètement l'investisseur individuel: les taux d'intérêt risquent fort de se maintenir, voire de grimper quelque peu, au lieu de refluer comme c'était attendu jusqu'ici. Parce que les États devront émettre des montagnes d'obligations pour se financer. Pour les États-Unis, on évoque plus de 2.500 milliards cette année et pas loin de 3.000 l'an prochain! Suivant la loi de l'offre et de la demande, les investisseurs exigeront des rendements assez confortables pour en acheter de pareilles quantités... Surtout si l'inflation se maintient ou se raffermit même quelque peu!

Plutôt les actions que les obligations...

Comment investir dans un tel contexte? Avec des taux qui ne baisseront pas, pas plus que l'inflation, les obligations seront un mauvais investissement, juge logiquement le CIO de la Banque de Luxembourg. Il ne les rejette toutefois pas, mais retient deux catégories spécifiques: les obligations indexées sur l'inflation et celles émises par les pays émergents. Pour les premières, la raison est évidente si l'on craint une hausse des prix. Raison simple aussi pour les secondes: au contraire de ce que l'on pressent pour les pays développés, l'inflation est plutôt en recul dans les pays émergents. Ceci autorise en principe un repli des taux, synonyme de plus-values pour les obligations détenues.

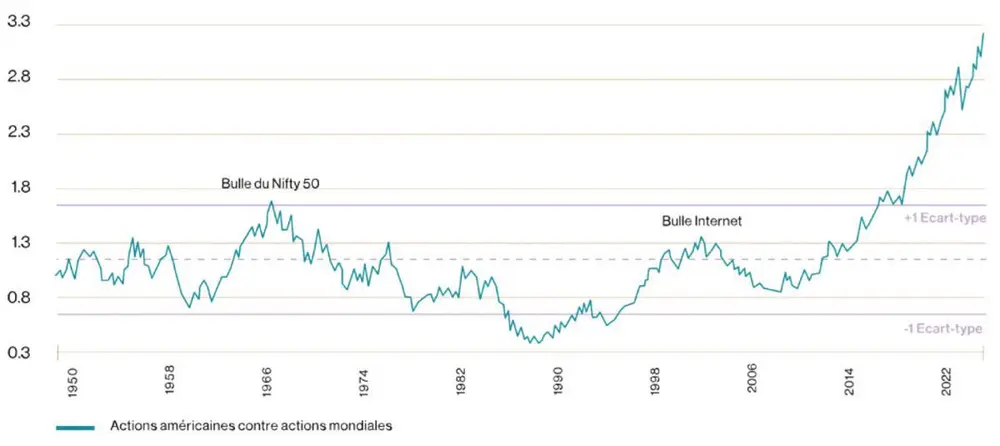

À l'instar de la majorité de ses confrères, Guy Wagner préfère clairement les actions aux obligations. Les premières représentent plus de 70% du fonds BL Global Flexible, dont il est le gestionnaire, contre 13,5% à peine aux secondes. Pourtant, les actions ne sont-elles pas fort chères, après la hausse des deux dernières années? C'est vrai aux États-Unis, dont la bourse s'envole littéralement face au reste du monde, comme l'illustre le graphique 2.

On doit toutefois ajouter que l'envolée des divas de la cote fausse la vision. Cette cherté ne vaut pas nécessairement pour l'ensemble de la bourse. En Europe, marché beaucoup moins cher, les grandes vedettes des dernières années, dont Novo Nordisk et LVMH, s'inscrivent au contraire en baisse sur un an.

... mais lesquelles?

Contrairement à de nombreux autres gestionnaires, Guy Wagner privilégie les actions européennes: elles pèsent pas loin du double des américaines, avec des valeurs défensives comme Roche, SGS ou encore Nestlé. Il souligne néanmoins les attraits de Wall Street. Alors que les bénéfices réalisés par les entreprises américaines représentaient grosso modo 5 à 6% du PIB depuis un demi-siècle, leur part a explosé au début des années 2000 et dépasse aujourd'hui allègrement 10%. Ces bénéfices sont en partie distribués aux actionnaires sous forme de dividendes, mais pas seulement. Le rachat d'actions propres est une pratique de plus en plus en vogue outre-Atlantique. Au début des années 2000, les entreprises en achetaient globalement chaque année pour une grosse centaine de milliards de dollars. Depuis 2018, hormis l'année de crise 2020, on se situe entre 700 et 900 milliards. C'est dire que l'on assiste à une raréfaction des actions. Et n'affirme-t-on pas que ce qui est rare est cher?

Les taux d'intérêt risquent fort de se maintenir, voire de grimper quelque peu.

Le Japon... et l'or

Le CIO de Banque de Luxembourg Investments fait partie des gestionnaires qui ont un faible pour le Japon: les actions nippones pèsent à peine moins lourd que les américaines dans le portefeuille du fonds, ce qui sort de l'ordinaire! Le pays est (enfin) sorti de la déflation et les entreprises adoptent aujourd'hui une attitude beaucoup plus favorable aux actionnaires. La bourse de Tokyo accueille par ailleurs quantité d'entreprises actives dans des secteurs très porteurs pour les années à venir.

Guy Wagner a également un faible pour l'or, mais surtout de manière indirecte. Tandis que le métal physique représente 1,9% des actifs de son fonds, les valeurs liées aux métaux précieux en général en pèsent un peu plus de 10%. S'agit-il de mines d'or? Non, mais de ce qu'on appelle des sociétés de royalties. Leur activité n'est pas opérationnelle, mais financière: elles investissent à un stade précoce, dans des entreprises qui commencent à construire des installations de production, voire qui en sont seulement au stade de la prospection. Les montants investis sont souvent modestes, de sorte qu'elles présentent une très grande diversification. La performance de l'or est... brillante depuis un an, mais les entreprises du secteur sont généralement jugées en gros retard sur la performance du métal jaune.

Lotus Bakeries: quand une bonne nouvelle... en devient une mauvaise

Quand le fabricant de spéculoos - pardon, de Biscoff - a annoncé ses résultats 2024, le cours a enregistré une petite hausse de 1,3%. Normal, ces résultats étaient excellents, comme de coutume: un chiffre d'affaires en hausse de 15,9%, à 1,23 milliard, et un bénéfice en progrès plus sensible encore, soit +19%. Cette petite hausse relevée à l'ouverture de la bourse n'est-elle dès lors pas fort modeste en regard d'une telle performance? Elle relevait en réalité d'une erreur d'appréciation, car à la clôture, le cours de Lotus Bakeries avait plongé de 8,7%! Pourquoi une telle débâcle?

La réponse est simple: les investisseurs ont rapidement compris que ces beaux résultats cachaient en réalité un gros problème, ce que la direction a confirmé. Un coup d'oeil un peu plus attentif sur les chiffres le révèle: ce bond de 15,9% des ventes sur l'ensemble de l'année, c'est bien, mais il était de 19,6% au premier semestre. Autrement dit, la croissance a fameusement faibli au deuxième semestre! "Nous ne pouvons pas croître plus vite, car nous n'avons pas les capacités (de production) nécessaires", a expliqué le patron de la société. Bien des entreprises rêveraient de ne pas pouvoir suivre la demande pour leurs produits... mais Lotus Bakeries n'est pas Nvidia, dont les semi-conducteurs indispensables à l'intelligence artificielle s'arrachent quasiment à n'importe quel prix. Le consommateur ne va pas enchérir pour avoir son Biscoff!

Il est par contre un élément qui rapproche ces deux entreprises: une très forte croissance, qui se paye (logiquement) très cher. Comme l'action Nvidia, l'action Lotus Bakeries se paye aux environs de 50 fois le bénéfice, soit grosso modo trois fois, voire quatre fois, plus que la moyenne du marché. Et avec la même conséquence: une chute de cours sensible à la moindre contrariété. Cette réalité fait partie des bases de l'investissement en bourse. La mésaventure de Lotus Bakeries au début février illustre un autre principe: bien comprendre le message avant de se précipiter. Celui qui a acheté l'action à l'ouverture avait perdu un dixième de son investissement à la fin de la journée!