Il est temps de se méfier du dollar !

Quelques incidents récemment survenus sur le marché obligataire américain, voilà qui ne concerne sans doute pas l’investisseur particulier européen, peut-on penser… Erreur ! Il s’agit d’un développement majeur sur la scène financière internationale, dont les conséquences touchent tout le monde. Car il risque aussi de signifier un repli durable de la devise américaine. Laquelle pèse lourd dans la plupart des portefeuilles de placement, y compris en Belgique.

Considérées depuis plusieurs générations comme l’investissement le plus sûr au niveau mondial, les obligations émises par l’État américain sont-elles en train de perdre ce statut ? Oui, dans une certaine mesure en tout cas ! On conviendra qu’il ne s’agit donc pas là d’un fait divers anodin… Cette confiance historique repose sur de nombreux éléments, tels que la puissance des États-Unis, y compris sur le plan militaire, la solidité de l’économie et sa croissance, une gestion saine, etc. Tous éléments qui crédibilisent autant la devise du pays que sa capacité et sa volonté de rembourser ses dettes. Il faut y ajouter la facilité avec laquelle on peut acheter et vendre ces treasuries, nom des obligations souveraines américaines. Leur marché est qualifié de très liquide, car il se mesure en milliers de milliards, de sorte que même un montant très élevé se négocie sans peine et sans déstabiliser les cours. Ce point est très important pour les grands investisseurs internationaux.

Le tremblement de terre du 21 avril

Plusieurs incidents ont frappé ce marché depuis le début avril. Le premier survient le 9 de ce mois, une semaine après la fameuse annonce des droits de douane par Donald Trump. On assiste à une espèce de flash krach sur les treasuries, c’est-à-dire à une chute brutale et éphémère de leur cours, avec envolée du rendement. Serait-ce un coup de semonce de Pékin, en réponse à ces droits ? La Chine détient pour quelque 700 milliards de dollars d’obligations américaines et elle est donc parfaitement capable de provoquer un pareil incident. Fausse alerte, apparaît-il un peu plus tard : ce sont des investisseurs japonais, que la chute des bourses a mis en difficulté, qui furent obligés de vendre précipitamment un paquet d’obligations. N’empêche : l’incident n’est pas passé inaperçu et il fait un peu tache sur le blason des obligations américaines.

Une alerte beaucoup plus sérieuse survient le 21 avril. Ce jour-là, Washington émet des obligations à 20 ans… et c’est un flop. Les acheteurs font la fine bouche, au lieu de faire la file comme d’habitude. Gros malaise : les investisseurs commenceraient-ils à se détourner des obligations de l’État américain ? Qu’ils le fassent à l’égard d’actions comme Nvidia ou LVMH, c’est déjà assez spectaculaire, mais à l’égard des treasuries, voilà qui a un parfum de cataclysme ! Outre un envol du bitcoin, un autre développement intervient le même jour : l’envol du rendement de l’emprunt souverain à 30 ans.

Washington, un débiteur moins fiable ?

Précisons tout de suite qu’on ne saurait dramatiser à l’excès. Aux États-Unis comme ailleurs, ce sont les obligations d’État à 10 ans qui représentent la base du marché et qui servent d’étalon de mesure pour le taux d’intérêt à long terme. Or, ce fameux 21 avril, elles ne bougent pas. Par contre, il faut savoir que les obligations à 30 ans, régulièrement émises par Washington, sont plus significatives là-bas qu’ici. Et le 21 avril, leur rendement fuse soudain à 5,09 %, un bond de 0,1 % en une journée, ce qui est énorme. Rappelons qu’un rendement qui augmente signifie en réalité que le cours de l’obligation baisse. Et un cours qui baisse, pour une obligation comme pour une action, cela signifie que les investisseurs s’en détournent quelque peu. Bref, c’est franchement négatif.

Largement financés par le reste du monde, les États-Unis peuvent davantage que d’autres se permettre une dette élevée. Son envol rapide n’en suscite pas moins des inquiétudes.

Il est clair que ces petits incidents ayant touché les obligations américaines à 20 et 30 ans, intervenus le même jour, sont étroitement liés et vont dans le même sens : on se méfie soudain des treasuries ! Pourquoi ? Les frasques du locataire de la Maison Blanche n’y sont évidemment pas étrangères. Un président qui prend des mesures extravagantes et change d’avis le surlendemain, voilà qui sape clairement la crédibilité du pays. Plus fondamentalement, c’est sa politique budgétaire qui sème le doute : moins d’impôts et plus de dépenses, cela signifie une aggravation du déficit budgétaire et un alourdissement de la dette publique. Si l’agence Moody’s a baissé la note (le rating) des États-Unis, c’est notamment en pointant un déficit budgétaire qui passerait de 6,4 % en 2024 à 9 % cette année. Considérée comme un mauvais élève sur ce plan, la France en sera à 5,4 %. Quant à la dette publique américaine, elle passerait à 125 %, contre 115 % pour la France et 107 % pour la Belgique. Largement financés par le reste du monde, les États-Unis peuvent davantage que d’autres se permettre une dette élevée. Son envol rapide n’en suscite pas moins des inquiétudes.

Donald Trump veut un dollar en baisse !

Si les investisseurs internationaux achètent moins d’obligations américaines, ils devront donc, pour ce faire, acheter moins de dollars. Or, une demande moindre signifie un prix en baisse, pour une devise comme pour une action ou une marchandise. Le dollar serait donc amené à se replier. À moins que Washington intervienne pour le soutenir ? En ne baissant pas ses taux d’intérêt (à la grande colère de Donald Trump) en raison d’une inflation qui résiste, la banque centrale américaine soutient mécaniquement le dollar. Toutefois, la volonté affirmée du président et de son administration est au contraire de l’affaiblir, pour booster la compétitivité du pays.

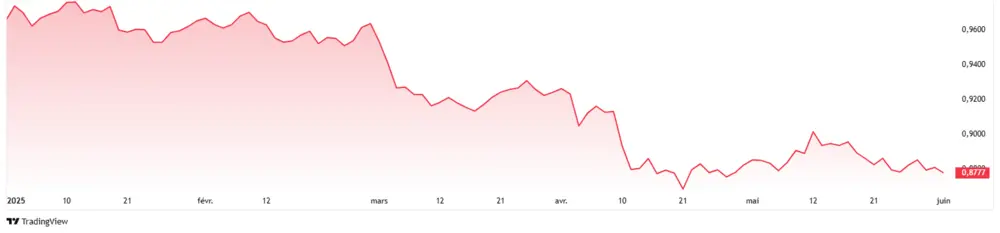

Ce n’est donc clairement pas la Maison Blanche qui va s’inquiéter de la faiblesse du billet vert et imaginer des mesures de soutien. Il a déjà pas mal reculé ces derniers mois face à l’euro : à moins de 90 eurocents, la baisse atteint une dizaine de pour cent depuis le début de l’année. Le repli est considérable… au point qu’on pourrait juger le mouvement terminé ou en passe de l’être. De fait, le dollar américain ne peut évidemment pas s’effondrer comme la lira turque ou le peso argentin . Certes, mais il peut fluctuer très largement. Il faut se souvenir qu’il se traînait à 64 cents en avril 2008, soit 30 % plus bas environ que maintenant !

Rien ne permet d’affirmer qu’il chutera si bas, mais de nombreux économistes l’imaginent aisément en repli sensible durant les prochaines années. L’investisseur qui achète des actions de croissance américaines s’envolant de 20 % par an n’en souffrira guère. Il n’en va pas de même pour celui qui s’intéresse aux fonds axés sur le rendement. Beaucoup sont très investis en actions et obligations américaines, qui offrent grosso modo 2 % de plus qu’en euro. Mais si c’est pour perdre 5 % par an sur le capital… Méfiance donc !

Pas la première, pas la dernière…

C’est en ces termes qu’on évoquait, le 18 mars dernier, la deuxième baisse de taux annoncée cette année par les grandes banques sur leur carnet de dépôt. La troisième n’a pas traîné, puisque BNPP Fortis a, fin mai, annoncé un nouveau repli à dater du 1er juin. Le compte classique n’a que modérément régressé, avec un taux de base revenant de 0,40 à 0,30 % et une prime de fidélité demeurant à 0,20 %. Le plus généreux compte d’épargne Plus est davantage raboté : taux de base de 0,15 % au lieu de 0,25 % et prime de fidélité revenant de 1 % à 0,80 %.

Le petit tableau des primes de fidélité publié à l’époque a subi de fameux changements depuis. Le taux du compte meDirect Fidelity est simplement revenu de 1,60 à 1,50 % (et devient le plus élevé) et celui du NIBC fidélité de 1,50 à 1,40 % (et prend la 2e place). Par contre, le décrochage est sensible pour le compte fidélité d’Argenta (1,25 % contre 1,50 %) et Vision Plus de Santander : 1,20 % contre 1,50 %). Le Belfius Fidelity, qui figurait alors en tête avec un surprenant 1,70 %, est revenu à 1,30 %. Il reste en tête parmi les quatre grandes banques. On n’a ici retenu que les comptes A, qui n’imposent pas de limites de montants.

Rappelons que, contrairement au taux de base, qui peut varier à tout moment, la prime de fidélité est acquise pour 12 mois. En mars dernier, il ne fallait donc pas traîner ! Ces taux peuvent sembler fort chiches par rapport à une inflation qui reste symboliquement supérieure à 2 % (2,01 %) en mai, en chute pourtant spectaculaire depuis les 2,91 % de mars. Ils paraîtraient assurément moins chiches si la Belgique rejoignait la France, où l’inflation ne fut que de 0,7 % le mois dernier.