Vastgoed, een zaak voor de lange termijn

Nu de ECB op 12 september haar basisrente met 0,25% heeft verlaagd, is de neerwaartse trend in de rentetarieven goed op gang gekomen. Dat gevoel werd nog versterkt toen ook de Amerikaanse centrale bank op 18 september de rente verlaagde. Tegen deze achtergrond moeten we beleggen voor de lange termijn.

Laten we wel wezen: niemand denkt dat de langetermijnrente in België zal kelderen naar 1%, zoals tussen 2015 en 2019. Vooral omdat de inflatie naar verwachting niet zal terugkeren naar bijna nul, zoals in 2021. Integendeel, economen denken dat de inflatie structureel hoger zal blijven dan in het recente verleden. Een van de redenen daarvoor is het wegvallen van de deflatoire invloed van het verplaatsen van productieactiviteiten naar lagelonenlanden: vrijwel alles wat verplaatst kon worden, is al verplaatst.

Toegevoegde waarde

Beleggers mogen dat macro-economische plaatje niet uit het oog verliezen wanneer het gaat om vooruitzichten voor de inflatie en, daarmee samenhangend, voor de rentetarieven. Sterker nog, ze kunnen zich afvragen of het wel zin heeft om te mikken op de lange termijn in een op rendement gerichte belegging. Als de rente nauwelijks daalt, waarom zou je dan nog moeite doen?

Het antwoord is tweeledig. Zelfs een relatief kleine rentedaling levert al aanzienlijke winsten op. Neem de obligatie die de Belgische overheid begin dit jaar heeft uitgegeven, legt Alexandre Goldwasser uit, Managing Director van Goldwasser Exchange, een toonaangevende beursvennootschap. Deze obligatie vervalt in oktober 2034, over tien jaar, en biedt een brutorendement van 2,85%. De obligatie is genoteerd aan iets meer dan pari (ongeveer 100,3%), waardoor het rendement daalt tot 2,80%. Dat is dus de huidige Belgische marktrente voor deze looptijd.

Maar wat zou deze obligatie waard zijn als deze rente daalt tot 2%? Volgens Goldwasser kan de houder van een dergelijke obligatie rekenen op een meerwaarde van ongeveer 10%; met andere woorden: hij zou de obligatie kunnen doorverkopen tegen ongeveer 110%. Dat is een aantrekkelijk rendement voor een risicovrije belegging, aangezien de meerwaarde een veelvoud is van het jaarlijkse basisrendement.

Hoop op inhaalbeweging

Dezelfde redenering geldt voor vastgoed, maar met een grotere hefboomwerking, omdat vastgoedaandelen a priori voor de zeer lange termijn zijn. Bankiers en financiële analisten zijn de laatste maanden enthousiast over vastgoedaandelen, met twee argumenten. De sector zal op twee fronten profiteren van een daling van de rente: de prijs van vastgoedaandelen zal automatisch stijgen, net als die van obligaties. Bovendien zullen vastgoedbedrijven kunnen lenen tegen een lagere rente.

Het andere argument is dat deze sector hard werd getroffen door de covidcrisis en vervolgens door de renteverhoging van 2022. Als gevolg daarvan werd de sector afgeslacht op de aandelenmarkt en heeft hij zich sindsdien slechts gedeeltelijk hersteld. Enkele zeer veelzeggende gegevens werden dit voorjaar belicht in een studie van Degroof Petercam. Het meest gevoelige punt is de waardering van het vastgoedpatrimonium. De gedaalde vraag naar kantoorruimte (als gevolg van telewerken) en winkelruimte (door e-commerce) kunnen leiden tot afschrijvingen op activa. Toch daalde de waarde van Europese vastgoedportefeuilles vorig jaar met slechts 1,8%, terwijl de winsten stegen met 4,4%. We zijn dus nog ver verwijderd van een crash, en de vooruitzichten voor 2024 zijn nog beter dan voor 2023.

Van zorgvastgoed...

Uiteraard is de ene vastgoedbelegging de andere niet. Wat niet de Belgische gereglementeerde vastgoedvennootschappen (GGV) betreft, nemen we WDP, een specialist in magazijnruimte, en Cofinimmo, dat van kantoren is overgestapt naar zorgvastgoed (vooral rusthuizen). Cofinimmo is sterker uit de pandemie tevoorschijn gekomen dankzij de sterke groei van de e-commerce, zodat de koers van in 2020-2021 bijna verdubbelde. Op dat moment was de vennootschap twee keer haar patrimonium waard! Sindsdien heeft Cofinimmo 40% prijsgegeven - nog steeds een premie van ongeveer 20% ten opzichte van de waarde van het patrimonium.

WDP behoudt ongetwijfeld een goed imago dankzij zijn sterke groei, zoals blijkt uit een aandelenkoers die in twintig jaar met 600% is gestegen. Maar dit jaar is de koers vreemd genoeg met bijna 15% gedaald. Analisten geven nu de voorkeur aan collega Montea.

Voor Cofinimmo is de situatie bijna omgekeerd. De euforie van de nulrente stuwde het aandeel naar bijna 160 euro, boven zijn waarde, net voor de covidepidemie het deed kelderen. Eind november 2021 was de koers van het aandeel bijna terug op zijn oude niveau, maar in de herfst van vorig jaar was het gedaald tot ongeveer 55 euro. Op de beurs is vastgoed zeker geen lange, rustige trip...

Hoewel de meningen over dit zeer defensieve (en dus niet erg sexy...) aandeel verdeeld zijn, is het gemakkelijk te begrijpen waarom KBC het onlangs op zijn 'kopen'-lijst heeft gezet, want het is een echte 'achterblijver', met een korting van ongeveer een derde op zijn waarde van 99,6 euro eind juni vorig jaar.

... tot datacenters

Een groot aantal buitenlandse bedrijven biedt investeringsmogelijkheden in vastgoed. We geven twee voorbeelden. Ten eerste de Europese winkelcentrumgigant Unibail Rodamco Westfield. De meningen over dit aandeel zijn voorzichtig, nadat het dit jaar met slechts 20% is gestegen, en met bijna 80% over twaalf maanden. Het is wel nog steeds 40% gedaald over vijf jaar...

Wat betreft het Spaanse Merlin Properties zijn analisten enthousiast, met drie adviezen om aan te houden, twee om te versterken... en 15 om te kopen! En toch is het aandeel dit jaar al 15% gestegen en bijna 50% in het afgelopen jaar. Zijn geheime wapen is een veelbelovende niche: datacenters, onmisbaar om de samenlevingen te digitaliseren en voor kunstmatige intelligentie.

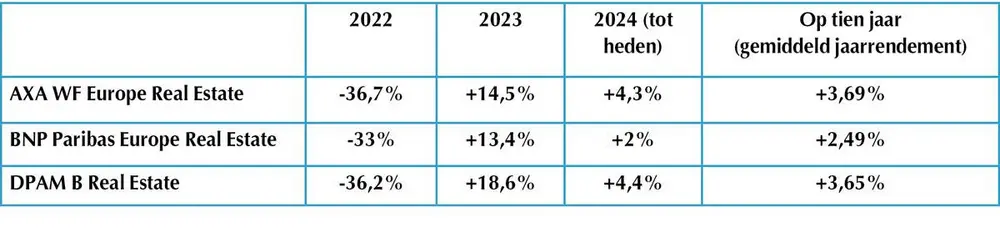

Vastgoedfondsen

Voor een bredere en meer gediversifieerde blootstelling aan vastgoed kunnen beleggers terecht bij gespecialiseerde fondsen. Hier zijn drie Europese fondsen beschikbaar in België, met hun recente prestaties.

Er valt niet naast rampjaar 2022 te kijken. En terwijl de opleving van vorig jaar niet onbelangrijk was, is de magere prestatie in 2024 teleurstellend, ook al is het klimaat onlangs verbeterd. Dit betekent niet noodzakelijk dat het herstel zich zal doorzetten, maar het lijkt nu wel zekerder dan een paar maanden geleden. Dit zou het gemiddelde rendement over tien jaar moeten verbeteren, dat teleurstellend is, zelfs voor een zeer defensieve belegging.